Break-even-point-Analyse leicht gemacht

Wann kommt man in die Gewinnzone?

Jedes wirtschaftliche Handeln soll selbstverständlich einen Gewinn abwerfen. Dies bedeutet, dass die Kosten geringer ausfallen müssen, als die Höhe der erzielten Einnahmen. Mit der Break-even-point-Analyse steht ein Instrument zur Verfügung, das bereits vorab hilfreiche Werte liefert, wie viel Stück eines produzierten Gutes verkauft werden müssen, um die Gewinnschwelle zu erreichen. Es handelt sich um eine äußerst hilfreiche Methode, deren Kenntnis so manche Fehlinvestition verhindert.

Wer die Break-even-point-Analyse anwendet erfährt, wann er in die Gewinnzone kommt. Man bekommt mitgeteilt, wie viele hergestellte Produkte abgesetzt werden müssen, um deren Entwicklungs- und Produktionskosten einzufahren. Natürlich ist das noch nicht alles. Auch weitere Kosten wie etwa Löhne, Abschreibungen oder Werbungskosten sind anteilig in jedes Teil einzupreisen, damit das Unternehmen das Produkt nicht unter Wert verkauft, schlussendlich durch den Verkauf der Produkte irgendwann in die Gewinnzone kommt. Somit kann festgehalten werden, dass es bei der Break-even-point-Analyse um eine Darstellung der Beziehung zwischen den Gesamtkosten und den Erlösen geht.

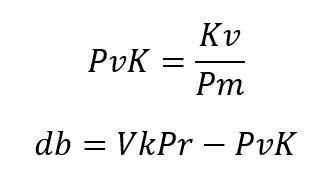

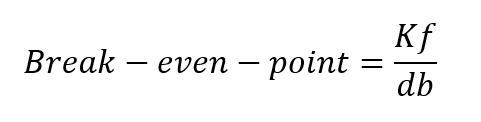

Ist die Summe von Gesamtkosten und Erlösen gleich groß, so gibt es weder einen Gewinn, noch einen Verlust. Exakt dieser Zustand wird als Break-even-point bezeichnet. Dieser Punkt muss in jedem Fall erreicht werden, soll kein Verlust bei der Vermarktung eines Produkts eingefahren werden. Um den Break-even-Point berechnen zu können, müssen zunächst die variablen Produktkosten pro Stück PvK sowie die der Deckungsbeitrag db ermittelt werden.

Die Formeln dazu lauten:

Die Formel zum Berechnen des Break-even-point ist ebenso simpel. Sie lautet:

Es bedeuten:

Kf=Fixkosten

db=Deckungsbeitrag

VkPr=Verkaufspreis pro Stück

PvK=Variable Produktkosten pro Stück

Der Break-even-Point ist also das Ergebnis aus der Division von Fixkosten durch Deckungsbeitrag pro Stück. Wichtig zu wissen ist, dass die Fixkosten diejenigen Kosten sind, die unabhängig von einer Teileproduktion anfallen. Dazu zählen beispielsweise Abschreibungen und Verwaltungskosten.

Angenommen, die Fixkosten Kf betragen 4,1 Millionen Euro, die variablen Kosten Kv 5,6 Millionen Euro, die Produktionsmenge 200.000 Stück und der Verkaufspreis pro Stück 80 Euro, so betragen die variablen Produktkosten PvK 28 Euro und der Deckungsbeitrag db 52 Euro pro Stück. Der Break-even-point liegt bei 78.846 Stück. Dies bedeutet, dass 78846 Stück des Produkts verkauft werden müssen, um wenigstens aus der Verlustzone herauszukommen. In die Gewinnzone kommt das Unternehmen erst mit dem Verkauf des 78847ten Produkts.

Möchte man diesen Sachverhalt grafisch darstellen, so kann ein Tabellenkalkulationsprogramm hilfreich zur Seite stehen. Allerdings müssen nun mehr Daten zur Verfügung stehen, damit der Schnittpunkt sichtbar gemacht werden kann.

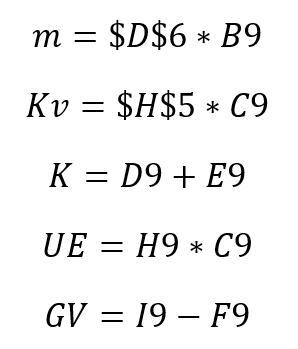

Zu den Fixkosten sowie dem Deckungsbeitrag gesellen sich:

m=die Produktionsmenge des Teils

Kv=die variablen Gesamtkosten

K=die Gesamtkosten

k=die Stückkosten

UE=der Gesamtumsatzerlös

G/V=Summe aus Gewinn beziehungsweise Verlust

Das Geheimnis zum Erstellen eines entsprechenden Break-even-Diagramms liegt nun darin, die vorliegenden Daten zu nutzen und auf eine gewisse Anzahl verkaufter Produkte zu extrapolieren. Man erstellt praktisch eine Wertetabelle, die die Grunddaten zur Basis hat, auf der sich dann die Daten für eine beliebig große Anzahl verkaufter Produkte ergeben. Sobald die Umsatzerlöse die Gesamtkosten übersteigen, ist der Break-even-point erreicht und die im Diagramm eingezeichneten Linien für diese Werte werden sich schneiden.

Um die Werte zum Erstellen der Tabelle für ein Break-even-Point-Diagramm zu erzeugen, genügt die Kenntnis der Fixkosten Kf, der Variablen Kosten Kv, der Produktionsmenge m sowie des Deckungsbeitrags db.

Die variablen Kosten pro Produkt sind wichtig, damit die Variablen Gesamtkosten Kv aus den steigenden Absatzzahlen berechnet werden können. Diese Basiswerte werden nun an eine geeignete Stelle des Arbeitsblattes der genutzten Tabellenkalkulation eingetragen.

Es ist vorteilhaft, dass Zellen, in denen Eingaben getätigt werden dürfen, mit grüner Farbe und solche, die Formeln enthalten, mit gelber oder einer anderen Farbe markiert werden.

Kalkulationsblatt anlegen

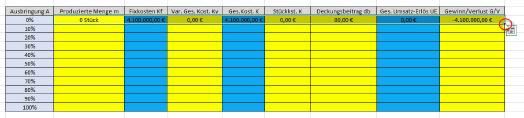

Um eine Wertetabelle zu erstellen, die sich völlig von selbst an neue Eingaben der Grunddaten anpasst, muss unbedingt eine Spalte erstellt werden, die beispielsweise als ›Ausbringung‹ bezeichnet werden kann. Damit ist die Voraussetzung geschaffen, dass bei einer Änderung der Produktionsmenge keine Anpassung der Tabelle von Hand geschehen muss. Sinnvollerweise wird dieser Bereich als Prozent-Bereich formatiert.

Zum Berechnen der Tabelle sind folgende Formeln nötig:

Werden diese Formeln richtig eingesetzt, ergibt sich folgende Tabelle:

Zur Info nun die Umsetzung der Formeln in der Tabellenkalkulation:

Wurde die Formel korrekt eingegeben, wird bereits der erste Datensatz der Tabelle korrekt berechnet. Die anderen Datensätze werden durch einfaches Kopieren der kompletten ersten Datensatzzeile erzeugt. Dazu einfach den Datensatz markieren und mittels des Anfassers am rechten Rand nach unten ziehen.

Das Dollar-Zeichen ›$‹ ermöglicht übrigens eine feste Verankerung des Zellbezugszeichens zu einer bestimmten Stelle im Tabellenblatt. Dieser Wert wird unverändert angesprungen, auch wenn die Formel an eine andere Stelle im Tabellenblatt kopiert wird.

Break-even-Diagramm erstellen

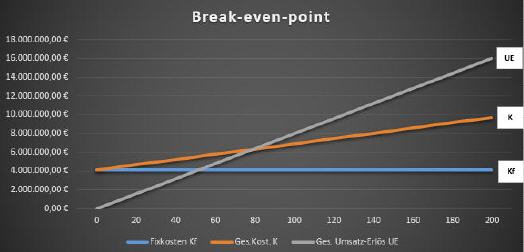

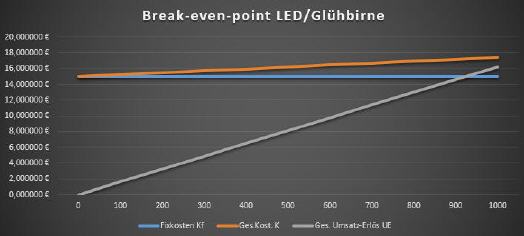

Zahlenwüsten sind denkbar schlecht geeignet, um Zusammenhänge zu erkennen. Aus diesem Grund werden in der Regel daraus aussagekräftige Diagramme erzeugt, die den in den Zahlenwerten verborgenen Sachverhalt plastisch vor Augen führen. Dies gilt auch für Break-even-Diagramme, die sehr schön aufzeigen, wo jeweils die Verlustzone beziehungsweise die Gewinnzone liegen.

Um ein derartiges Diagramm zu erzeugen, genügt es, die Wertebereiche der Fixkosten Kf, der Gesamtkosten K und der Umsatzerlöse UE bei gedrückter STRG-Taste mit der linken Maustaste zu markieren und über ›Einfügen‹ das gewünschte Diagramm auszuwählen.

Wie dies im Einzelnen vor sich zu gehen hat, ist hier ausführlich erläutert.

Das Ergebnis wird umgehend dargestellt. Nach Zuweisung einer Vorlage kann sich das Diagramm sehen lassen.

Obwohl die Methodik des Break-even-Diagramms nicht sonderlich schwer ist, soll dennoch das Prinzip anhand einiges leicht nachvollziehbaren Beispiels dargestellt werden. Dazu wurden zwei Beispiele gewählt, die aktuell eine besondere Bedeutung haben.

Praxisfall: Glühbirne durch LED ersetzen

Momentan ist es Mode, durchaus noch funktionierende Glühbirnen oder Leuchtstoffröhren gegen LED-Leuchten auszutauschen. Lohnt sich dies unter dem Gesichtspunkt der Wirtschaftlichkeit? Ein Blick auf das Break-even-Diagramm klärt auf.

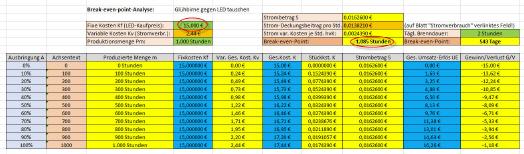

Dazu müssen erst einmal die dazu nötigen Daten bereitgestellt und aufbereitet werden. Es fallen an: der Kaufpreis für eine LED-Lampe, Stromkosten bei deren Betrieb und die Brenndauer bis zum vorhersehbaren Ausfall. Angestrebt wird eine satte Ersparnis durch die neue Technik. Unberücksichtigt bleiben Montagekosten, da in diesem ersten Beispiel davon ausgegangen wird, dass die neue LED-Lampe in die alte Fassung passt, somit kein teurer Handwerker benötigt wird.

Die Lebensdauer einer Glühlampe: 1000 h, Halogen-Lampe: 2000 bis 4000 h, Leuchstofflampe 10.000 h, LED-Lampe 20.000 bis 50.000 h. (weit übertrieben, im Internet sind Stimmen laut, die von ca. 500 bis 1000 h Lebensdauer einer LED-Lampe sprechen, da die nötige Elektronik nur eine begrenze Zahl Ein/Ausschaltvorgänge aushält, daher eine Schwachstelle ist)

Der Preis für eine Glühlampe mit 60 Watt=0,60 Euro

Für eine entsprechend starke LED (9 Watt)=6,38 Euro

Der Strompreis pro Kilowattstunde beträgt 27,10 ct

Diese Angaben müssen nun entsprechend sortiert werden.

Als Fixkosten ist der Kaufpreis der LED-Lampe anzusetzen, die ja die bereits vorhandene Glühfadenlampe ersetzen soll. Als variable Kosten ist der Stromverbrauch zu betrachten, der durch den Betrieb der LED-Lampe entsteht. Die Produktionsmenge ist in diesem Fall die Brenndauer der LED. Die Stromkosteneinsparung gegenüber der 60 Watt-Glühlampe ist als Deckungsbeitrag anzusetzen. Natürlich gibt es keinen Verkaufspreis für ein Produkt, in diesem Fall muss als Deckungsbeitrag eine Summe durch die Stromersparnis und den variablen Stromkosten gebildet werden, damit das Diagramm korrekt erstellt werden kann. Als Bezeichnung wurde der Begriff „Strombetrag“ gewählt.

Überraschend effektiv

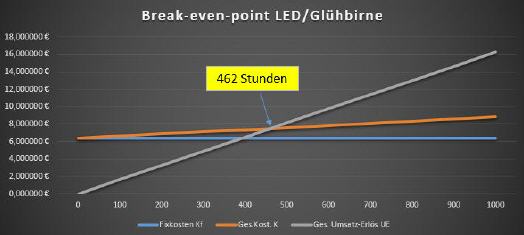

Wie die Berechnung zeigt, ist unter anderem der Preis für die Wirtschaftlichkeit der LED entscheidend, wenn die reale Lebensdauer einer LED-Lampe zugrunde gelegt wird. Die Hersteller werben zwar mit 20.000 bis 50.000 Stunden, die ihre Produkte halten, doch liegen die realen Erfahrungswerte der Verbraucher zwischen 500 bis 1000 Stunden. Innerhalb dieser Zeitspanne muss also eine LED-Lampe ihren Kaufpreis durch den geringeren Stromverbrauch wieder einspielen, soll die Haushaltskasse vom Kauf profitieren.

Die Berechnung zeigt, dass Lampen, die eine 60-Watt-Glühbirne ersetzen sollen und 9 Watt verbrauchen, weniger als 15 Euro kosten müssen, damit sich ihr Kauf lohnt. Beispielsweise wird eine 6,38 Euro kostende LED-Lampe bereits nach 462 Stunden ihren Kaufpreis durch die geringeren Stromkosten wieder eingespielt haben. Bei einer täglichen Brenndauer von 2 Stunden sind dies 231 Tage.

Kostet die LED-Lampe hingegen 15 Euro, so beträgt der Break-even-Point bereits 1085 Tage. Die Gefahr ist groß, dass diese vorher ausfällt und sich der Kauf als teurer als der Betrieb einer herkömmlichen Glühbirne herausstellt, selbst wenn diese ebenfalls an der 1000 Stunden-Grenze scheitert.

Tausch von Leuchtstoffröhren gegen LED-Lampen

Wie obiges Beispiel zeigt, ist es durchaus sinnvoll, eine herkömmliche Glühlampe gegen eine LED-Lampe zu tauschen, sofern der Kaufpreis nicht zu hoch ist. Doch ist die LED-Technik stets die bessere Wahl, wenn es um den Tausch von Leuchtmitteln geht?

Die Antwort kann bereits vom ersten Beispiel abgeleitet werden. Nur wenn die Gesamtkosten der Installation geringer sind, als die Summe des Gewinns durch die Stromersparnis, ist ein Tausch sinnvoll. Hinzu kommt, dass der Gewinn unbedingt innerhalb der Lebensdauer der LED-Technik anfallen muss, damit der Lampentausch auf jeden Fall eine lohnende Investition wird.

Nachfolgend noch ein Beispiel, wie es in großen Wohnungsanlagen immer wieder vorkommt. Hier werden oft Überlegungen angestellt, beispielsweise die Leuchtstoffröhren in der Tiefgarage gegen LED-Lampen auszutauschen. Es soll anhand realistischer Beispielzahlen ermittelt werden, ob der Tausch wirtschaftlich sinnvoll ist.

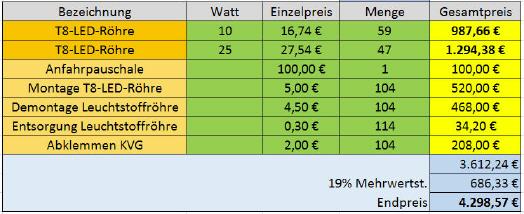

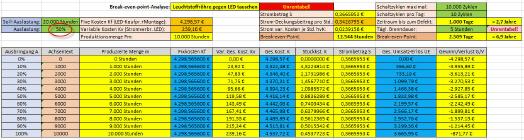

Zunächst ist zu ermitteln, wie viele Leuchtstoffröhren entsorgt und gegen LED-Lampen ausgetauscht werden sollen. Dabei ist zu beachten, dass unter Umständen sehr unterschiedliche Leuchtstoffröhren mit unterschiedlichen Leistungsaufnahmen eingebaut sind. Hinzu kommen nicht nur die Kosten für die LED-Lampen, sondern es fallen auch Montagekosten sowie Entsorgungskosten für die alten Röhrenlampen an.

Eine Beispielbeschaffung könnte wie folgt aussehen:

Da im Beispiel unterschiedliche Röhren verbaut waren, müssen zwei unterschiedliche LED-Ersatzröhren mit unterschiedlicher Leistungsaufnahme zum Einsatz kommen. Dies bedeutet, dass natürlich auch der Stromverbrauch in der Summe zu ermitteln ist, um realistische Break-even-Point-Werte zu erhalten.

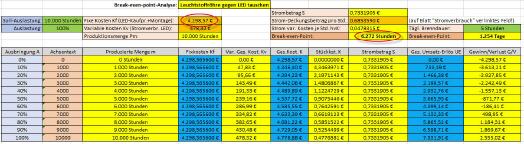

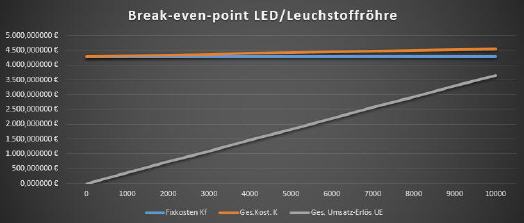

Werden nun versuchsweise nur die Anschaffungskosten für die LED-Lampen in Höhe von 2.282 Euro für die Bestimmung des Break-even-Points herangezogen, so zeigt sich, dass der Break-even-Point nach 3.330 Stunden erreicht ist, was bei einer Gesamtbrenndauer von täglich fünf Stunden etwa 1,8 Jahre bedeutet. Bereits dieser Wert ist kritisch, da LED-Lampen – wie oben bereits angesprochen – durchaus nicht immer diese Lebensdauer erzielen.

Die Schwachstelle ist nicht unbedingt die LED-Lampe selbst, sondern die zum Betrieb nötige Elektronik, die nur eine begrenzte Anzahl von Schaltvorgängen verkraftet, ehe sie ausfällt. Grob gesagt ist davon auszugehen, dass die Elektronik ungefähr zehn Prozent der maximal garantierten Brenndauer einer LED an Ein-/Ausschaltvorgängen verkraftet. Bei einer garantierten Brenndauer von 20.000 Stunden wären dies 2.000 Schaltzyklen.

Werden nun die Handwerkerkosten sowie die Mehrwertsteuer mit in die Rechnung einbezogen, so verschlechtert sich das Ergebnis weiter. Bei fixen Kosten von 4.300 Euro ist der Break-even-Point erst nach 6.272 Stunden erreicht, was bei einer täglich fünfstündigen Brenndauer 3,4 Jahre sind.

Nun ist es jedoch unrealistisch anzunehmen, dass mit jedem Knopfdruck stets alle 106 LED-Lampen aufleuchten, da diese sich in einer Tiefgarage in der Regel auf unterschiedliche Bereiche verteilen. Wenn man davon ausgeht, dass maximal die Hälfte aller Lampen stets gleichzeitig in Betrieb gehen, so verschiebt sich der Break-even-Point weit in die Zukunft: Erst nach 12.540 Stunden ist dieser erreicht, was bei einer täglich fünfstündigen Brenndauer knapp sieben Jahre bedeutet.

Da in dieser Zeit mit sehr hoher Wahrscheinlichkeit die Elektronik den Geist der LED-Lampen aufgibt, ist die Wirtschaftlichkeit einer kompletten Umrüstung einer Tiefgarage auf LED-Technik mehr als anzuzweifeln.

Selbst wenn die Elektronik ungefähr 50 Prozent der Brenndauer als Schaltzyklen verkraftet, wird der Break-even-Point nicht erreicht, da die LED vorher wegen einer defekten Elektronik ausfällt: Während der Break-even-Point, wie berechnet, rund sieben Jahre entfernt ist, macht die Elektronik bei nur zehn Ein-/Ausschaltzyklen pro Tag bereits nach rund drei Jahren schlapp!

Wenn eine Hausgemeinschaft bereits umgerüstet hat, sollte diese daher zumindest dafür sorgen, dass die LED-Lampen nicht bereits wieder nach kurzer Brenndauer ausgeschaltet werden. Es macht sich bezahlt, wenn möglichst wenige Aus- und Einschaltvorgänge stattfinden. Nur so kann die LED-Lampe eine möglichst hohe Lebensdauer durch Schonung der Elektronik erreichen.

Es zeigt sich, dass Ideologie nicht die Richtschnur für wirtschaftliche Entscheidungen sein sollte. Die Energiewende hat bereits ungeheure Schäden in der Natur durch Windkraftwerke und Solarparks angerichtet und die sichere Stromversorgung Deutschlands ruiniert. Auch ungezählte Fledermäuse und Greifvögel mussten bereits ihr Leben wegen diesen Irrsinns lassen. Hinzu kommt nun noch der Entsorgungsmüll für nutzlos weggeworfene Leuchtstoffröhren und deren Starter, ohne dass ein Mehrwert für die Bürger entsteht.

Höchste Zeit für mehr Vernunft in Sachen Energiepolitik!

Download:

Eine Excel-Tabelle zum Berechnen des Break-even-Points können Sie hier herunterladen [57 KB] .

War dieser Artikel für Sie hilfreich?

|

|

|

|

|

Bitte bewerten Sie diese Seite durch Klick auf die Symbole.

Zugriffe heute: 6 - gesamt: 11453.